分位数回归

介绍 #

快手用分位数回归做了一个观看时长的预测方案 Deconfounding Duration Bias in Watch-time Prediction for Video Recommendation。使用分位数避开了时长的连续性与多样性。所以好好研究了一下。

不少文章提到,分位数回归看上去简单,又有点复杂。事实上,是因为现在网上的文章都太理论了,缺乏浅显的实践。直到我看到了最后知乎上的这篇文章 浅显易懂的介绍。

分位数曲线是什么呢?文章举了一个例子,就是儿童成长图(child growth chart)。它给出了儿童(这个表中是男孩)在不同年龄时身高和体重的不同分位数(3%、10%、25%、50%、75%、90% 以及 97%)曲线,这有助于儿医和父母判断宝宝成长过程中发育是否正常。如果一个娃的体重落在 90% 分位线上,说明他的体重比同龄的 90% 的小伙伴要高;如果一个娃的身高或体重在表外了(off the chart),那多半就说明他营养不良或过剩了。

分位数里的几个重要理解,在此记录一下:

- 均值是二阶loss的最优解。中位数是一阶loss的最优解。

- 对于随机变量的样本集$Y$,$\tau$分位数就是处于整体第$\tau$位置的那个数,排序后可得到,是确定的一个数。

- 分位数回归,实质上就是条件概率分布求解的结果。$\tau$分位数函数是关于X的函数$\eta(X,\beta_\tau)$。其中$\tau$是超参,$\beta_\tau$仅仅是模型参数,要学习的!!!函数是根据分位数loss优化得到的最优解。当样本足够多时,完全可以看作是,对每一个$x$,其对应的$Y_x$集合中的第$\tau$位置的那个数的连线。

公式大概是下面这样,其中的$\rho$有点复杂,见下面的表格。

\begin{equation} \begin{aligned} Q_{Y|X}(\tau) &= X\beta_{\tau},\\ {\hat {\beta_{\tau }}} &= {\underset {\beta \in \mathbb {R} ^{k}}{\mbox{arg min}}}\sum_{i=1}^{n}(\rho_{\tau }(Y_{i}-X_{i}\beta )). \end{aligned} \end{equation}

顺道做个对比:

| 名称 | 优化目标 |

|---|---|

| 均值 | $$\min_{\beta}\sum_{i}^n(y_i-\mu(x_i,\beta))^2$$ |

| 中位数 | $$\min_{\beta}\sum_i^n | y_i-\xi(x_i,\beta)|$$ |

| 分位数 | $$\min_{\beta_\tau}\sum_{i:y_i\ge\xi(x_i,\beta_\tau)}\tau(y_i-\xi(x_i,\beta_\tau))+\sum_{i:y_i<\xi(x_i,\beta_\tau)}(1-\tau)(\xi(x_i,\beta_\tau)-y_i)$$ |

代码实现 #

Python有一个一维的实现。statsmodels是一套统计的数据,自带一套数据engel。模型先把数据载入,使用fit适配指定分位数。

%matplotlib inline

import numpy as np

import pandas as pd

import statsmodels.api as sm

import statsmodels.formula.api as smf

import matplotlib.pyplot as plt

data = sm.datasets.engel.load_pandas().data

mod = smf.quantreg("foodexp ~ income", data)

res = mod.fit(q=0.3)

print(res.summary())

上述代码里的res就是0.3分位数模型了。summary是模型的一些统计信息如下,描述了相关的数据、参数等信息。

QuantReg Regression Results

==============================================================================

Dep. Variable: foodexp Pseudo R-squared: 0.5708

Model: QuantReg Bandwidth: 63.86

Method: Least Squares Sparsity: 242.8

Date: Mon, 06 Feb 2023 No. Observations: 235

Time: 17:23:08 Df Residuals: 233

Df Model: 1

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

Intercept 99.1106 17.976 5.513 0.000 63.694 134.527

income 0.4812 0.017 28.760 0.000 0.448 0.514

==============================================================================

The condition number is large, 2.38e+03. This might indicate that there are

strong multicollinearity or other numerical problems.

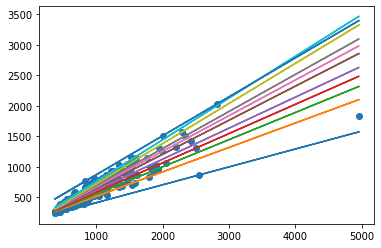

为了展示模型的作用,使用下述代码做了可视化:

quantile = [1e-05, 0.1, 0.2, 0.3, 0.4, 0.5, 0.6, 0.7, 0.8, 0.9, 0.9999]

r = [mod.fit(q=x).fittedvalues for x in quantile]

plt.scatter(data['income'], data['foodexp'])

for res in r:

plt.plot(data['income'],res)

事实上,fittedvalues里保存的是每一个x样本点对应的y预测值。

关于快手文章中的用法 #

没找到代码,说得也比较模糊。大概的意思就是做了时长的分位数回归,将数据根据时长划到了若干桶里,比均分桶或者直接用时间要好。

参考文献 #

看这篇文章就够了,入门太浅显易懂了,还有关于经典样例“收入-食物”的详细分析。[[https://zhuanlan.zhihu.com/p/40681570]]